Aplicações de Mercado Financeiro de LLMs: Da Teoria à Visão Multimodal de Trading

Sources: https://thegradient.pub/financial-market-applications-of-llms, thegradient.pub

TL;DR

- Grandes Modelos de Linguagem (LLMs) são aprendizes autoregressivos que dominam a previsão do próximo token e geraram interesse em aplicá-los a séries temporais financeiras (preços, retornos, negociações).

- Existe um descompasso de dados: o GPT-3 foi treinado em cerca de 500 bilhões de tokens, enquanto dados do mercado acionário podem chegar a cerca de 177 bilhões de tokens por ano (para 3.000 ações, 10 pontos de dados por ação por dia, 252 dias de negociação e 23.400 segundos por dia).

- Finanças apresentam desafios únicos: preços/retornos são mais barulhentos e os mercados são altamente competitivos, tendendo a se manter próximos ao preço justo; diferente da linguagem natural, onde a estrutura facilita previsões.

- Direções promissoras incluem aprendizado multimodal (combinando dados de preço com sentimento, notícias e imagens), residualização (foco em inovações além do mercado) e janelas de contexto de longo alcance para capturar fenômenos multi-escala.

- Dados sintéticos e geração de eventos extremos surgem como ferramentas potenciais para treinamento de modelos e testes de risco, mantendo a necessidade de dados reais para ajuste fino. O outlook permanece aberto: não espere domínio semelhante ao GPT-4 em trading quantitativo em breve, mas vale a pena continuar explorando. Para atribuição em contextos acadêmicos ou obras, por favor cite este trabalho como The Gradient. Este resumo baseia-se na análise das aplicações de LLMs nos mercados financeiros e em discussões sobre escala de dados, capacidades de modelo e usos potenciais em trading e análise. Consulte o artigo completo para contexto.

Contexto e antecedentes

A revolução da IA acelerou investimentos em empresas privadas e públicas, capturando a imaginação ao longo de 2023. Produtos de consumo transformadores como o ChatGPT são alimentados por Grandes Modelos de Linguagem (LLMs) que dominam a modelagem de sequências de tokens representando palavras ou partes de palavras. A compreensão estrutural surge ao aprender a previsão do próximo token, permitindo tarefas como tradução, resposta a perguntas e geração de prosa com aparência humana a partir de prompts. É natural perguntar: podemos transformar esses modelos no próximo preditor de preço ou de negociação? Em outras palavras, podemos modelar sequências de preços ou negociações em vez de sequências de palavras? A resposta é que esta linha de pesquisa é interessante e revela muito sobre IA e modelagem de séries temporais financeiras. Os LLMs são conhecidos como aprendizes autoregressivos—usam tokens anteriores em uma sequência para prever o próximo elemento. Na prática de trading quantitativo, estratégias como arbitragem estatística em ações costumam identificar estruturas autoregressivas em sequências de notícias, ordens ou mudanças fundamentais para prever preços futuros. Um desafio é a quantidade e o conteúdo das informações disponíveis para treinar os modelos. Em NeurIPS 2023, Hudson River Trading comparou o número de tokens usados para treinar o GPT-3 com a quantidade anual de tokens disponíveis em dados de mercado acionário. Com 3.000 ações negociáveis, 10 pontos de dados por ação por dia, 252 dias de negociação e 23.400 segundos por dia de negociação, há cerca de 177 bilhões de tokens de dados de mercado por ano. O GPT-3 foi treinado em cerca de 500 bilhões de tokens, então não está longe em termos absolutos. Porém, no contexto de trading, os tokens serão preços, retornos ou negociações, não silabes ou palavras, o que é muito mais difícil de prever. A linguagem possui uma estrutura subjacente (por exemplo, gramática). Não é difícil imaginar que um humano possa prever a próxima palavra de uma frase, mas prever o próximo retorno a partir de uma sequência de negociações pode ser extremamente desafiador, levando à ausência de bilionários day traders. O desafio é que há muitos adversários competindo para extrair o sinal do mercado, tornando-o quase eficiente (ou, como diz o economista Lasse Pedersen, “eficientemente ineficiente”). Observa-se que há muito mais ruído do que sinal em dados financeiros, pois traders operam por motivos que nem sempre são racionais ou ligados a mudanças fundamentais. Há razões para acreditar que ideias de IA podem funcionar bem em mercados financeiros. Uma área emergente de pesquisa com aplicações promissoras é o aprendizado multimodal, que busca usar diferentes modalidades de dados (preços, notícias, imagens, etc.) para construir um modelo unificado. Com o DALL-E 2, por exemplo, um usuário fornece texto e o modelo gera uma imagem. No contexto financeiro, esforços multimodais podem combinar dados clássicos com dados alternativos de várias modalidades (sentimento, artigos de notícias, relatórios corporativos, imagens de satélite de atividades portuárias etc.) para melhorar previsões. Outra estratégia é a residualização, que em finanças separa o componente comum do retorno (o retorno de mercado) do componente idiossincrático de cada ativo, permitindo prever inovações além do que é explicado pelo mercado. Em arquiteturas de redes residuais como os transformers, a ideia é aprender uma função h(X) que seja difícil de aprender, aproximando-se da identidade, o que facilita o aprendizado. Um atributo fundamental de LLMs é a capacidade de discernir afinidades entre tokens ao longo de janelas de contexto longas. Nos mercados, isso permite analisar fenômenos em várias escalas de tempo: informações fundamentais (lucros) podem influenciar os preços ao longo de meses; fenômenos técnicos (momentum) podem ocorrer ao longo de dias; e microestrutura (desbalanceamento de livro de ordens) pode ocorrer em segundos ou minutos. Capturar tudo isso envolve a análise de múltiplas janelas de tempo dentro do contexto de um modelo. Outra aplicação financeira dos LLMs é a criação de dados sintéticos. Trajetórias simuladas de preços podem mimetizar características observadas no mercado e são particularmente úteis quando o conjunto de dados é relativamente escasso. Dados artificiais podem abrir portas para técnicas de meta-aprendizado que, por exemplo, em robótica, treinam controladores com simuladores baratos antes de calibração com experiments reais. Em finanças, simuladores poderiam ser usados para treinar e otimizar estratégias de trading, com dados reais sendo usados posteriormente para ajustar previsões e determinar a velocidade ótima de negociação. Praticantes financeiros também se interessam por eventos extremos: modelos generativos que permitem amostrar cenários extremos podem ser úteis para captura de riscos. No entanto, eventos extremos são raros e definem distribuições de baixa probabilidade, tornando a amostragem e a parametrização desafiadoras. Além do trading, é plausível imaginar que modelos de IA possam auxiliar na análise fundamental ao sugerir relações latentes entre indústrias e negócios, ajudando a refinar hipóteses de investimento. O que surpreende é como a revolução de IA pegou muitos de surpresa e como o impulso para modelos maiores e mais capazes pode gerar capacidades emergentes, acelerando o fluxo de capital para IA e levando a modelos ainda melhores. Embora não haja uma previsão de que modelos tipo GPT-4 dominarão a negociação quantitativa de forma rápida, a recomendação é manter a mente aberta e observar o que acontece. Para atribuição em contextos acadêmicos ou livros, por favor cite este trabalho como The Gradient.

O que há de novo

- O aprendizado multimodal é destacado como área promissora, combinando dados clássicos de séries temporais com dados alternativos (sentimento, notícias, imagens) para informar previsões.

- A residualização é aplicada para isolar sinais específicos de ativos, removendo o efeito comum de mercado e ampliando o aproveitamento de informações específicas de ativos.

- A importância de janelas de contexto de longo alcance é enfatizada, permitindo análise através de múltiplas escalas de tempo e a construção de estratégias que respondam a eventos de microestrutura juntamente com fundamentos de longo prazo.

- Dados sintéticos e amostragem de eventos extremos emergem como ferramentas potenciais para treinamento e testes de risco, com a ressalva de que dados reais continuam essenciais para calibração.

- A narrativa geral permanece cautelosa: não há previsão de domínio semelhante ao GPT-4 em trading quantitativo; o espaço exige experimentação contínua e avaliação crítica.

Por que isso importa (impacto para desenvolvedores/empresas)

Para desenvolvedores que constroem ferramentas de IA para finanças, a discussão aponta pontos de alavancagem: integração de dados multimodais pode complementar dados de preço, técnicas de residualização podem reduzir dependência de movimentos amplos do mercado e atenção de longo alcance pode alinhar previsões com horizontes de investimento maiores. A possibilidade de dados sintéticos oferece um caminho prático para ampliar dados disponíveis, testar estratégias e gerenciar risco de forma mais abrangente. O recado geral é manter uma abordagem prática: melhorias podem vir da combinação de IA com modelos financeiros estabelecidos, em vez de substituí-los completamente. A velocidade com que a IA influencia o capital enfatiza a necessidade de governança de dados robusta, experimentação cuidadosa e controles de risco transparentes ao implantar tais abordagens em mercados reais. A mensagem principal é manter a mente aberta sobre como LLMs e técnicas de IA relacionadas podem contribuir tanto para trading quanto para análise fundamental, sempre com validação rigorosa e manejo de risco.

Detalhes técnicos ou Implementação

- Dados e pontos-chave: tokens em finanças representam preços, retornos ou negociações (não palavras); a escala de dados pode se aproximar de grandes modelos, mas o conteúdo é diferente.

- Escala de dados: a Hudson River Trading estimou cerca de 177 bilhões de tokens de dados de mercado por ano em um cenário com 3.000 ações negociáveis, 10 pontos de dados por ação por dia, 252 dias de negociação e 23.400 segundos por dia. Em termos de escala, o GPT-3 treinou em aproximadamente 500 bilhões de tokens, o que ilustra o desafio de dados, mas com foco diferente.

- Perspectiva de residual: aprender o residual h(X) − X pode ser mais fácil do que aprender h(X) diretamente, pois o alvo tende a ficar mais próximo da identidade quando fatores de mercado são levados em conta (paralelo com redes residuais e arquiteturas de transformer).

- Janelas de contexto e horizontes múltiplos: a atenção de longo alcance suporta analisar fenômenos em várias escalas de tempo, alinhando previsões com lacunas de tempo entre dados fundamentais, momentum e microestrutura.

- Potencial multimodal: combinar séries temporais com dados alternativos pode melhorar previsões e consolidar sinais de várias fontes.

- Dados sintéticos e meta-aprendizado: trajetórias simuladas podem treinar e otimizar estratégias, com ajuste fino usando dados reais para calibrar desempenho, limites e velocidade de execução.

- Eventos extremos: modelos generativos podem fornecer amostra de cenários raros para testes de estresse, desde que parâmetros e distribuições sejam manejados com cuidado.

- Análise fundamental: IA pode auxiliar na construção de teses de investimento e na identificação de relações latentes entre setores, desde que utilizado como ferramenta de suporte. | Tópico | Tokens Aproximados | Observação / Fonte |--- |--- |--- |Dados de treinamento do GPT-3 | 500B tokens | Comparação mencionada na discussão sobre escalas de dados |Tokens de mercado por ano (exemplo) | 177B tokens | Estimação da Hudson River Trading com entradas definidas |

Pontos-chave

- Os LLMs fornecem um caminho conceitual para modelar sequências financeiras via previsões autoregressivas, mas dados financeiros apresentam desafios distintos dos de linguagem natural. A escala de dados e o ruído intrínseco exigem escolhas de modelagem cuidadosas.

- Abordagens multimodais, residualização e janelas de contexto de longo alcance emergem como direções promissoras para extrair sinais além do efeito geral do mercado e incorporar informações não-analisadas apenas por preços.

- Janelas de contexto mais amplas habilitam análises em várias escalas temporais, potencialmente alinhando previsões com temas fundamentais e dinâmica de microestrutura.

- Dados sintéticos e amostragem de eventos extremos podem apoiar treinamento e testes de risco, desde que dados reais continuem a ser usados para validação.

- A revolução da IA está transformando expectativas e fluxos de capital para IA, mas não se espera uma dominância rápida de modelos como o GPT-4 em trading quantitativo; a exploração responsável e validação rigorosa são aconselhadas.

FAQ

-

Os LLMs irão substituir modelos quantitativos tradicionais?

análise sugere que isso é improvável no curto prazo, pois mercados financeiros são altamente barulhentos e tendem a precificação eficiente, tornando previsões de curto prazo difíceis. Progresso pode vir da combinação de IA com modelos financeiros consolidados e de abordagens multimodais e de múltiplos horizontes.

-

uais direções parecem mais promissoras para aplicações de LLMs em finanças?

Integração de dados multimodais, residualização para isolar sinais específicos de ativos, atenção a janelas de contexto de longo alcance para análise multi-horizonte e geração de dados sintéticos para treino e testes de risco.

-

ual o papel da IA na análise fundamental?

IA pode apoiar analistas na refinação de teses de investimento, na identificação de inconsistências em comentários de gestão e em descobrir relações latentes entre indústrias, funcionando como ferramenta auxiliar.

-

uais são as principais cautelas ao usar IA em finanças?

Questões de qualidade de dados, potenciais vazamentos de dados, risco de sobreajuste e a necessidade de validação robusta e controles de risco ao implantar abordagens baseadas em IA em mercados reais.

Referências

- The Gradient: Financial Market Applications of LLMs — https://thegradient.pub/financial-market-applications-of-llms

More news

Como reduzir gargalos do KV Cache com NVIDIA Dynamo

O Dynamo da NVIDIA transfere o KV Cache da memória da GPU para armazenamento de custo mais baixo, permitindo janelas de contexto maiores, maior concorrência e menor custo de inferência em grandes modelos.

Reduzindo a Latência de Cold Start para Inferência de LLM com NVIDIA Run:ai Model Streamer

Análise detalhada de como o NVIDIA Run:ai Model Streamer reduz o tempo de cold-start na inferência de LLMs ao transmitir pesos para a memória da GPU, com benchmarks em GP3, IO2 e S3.

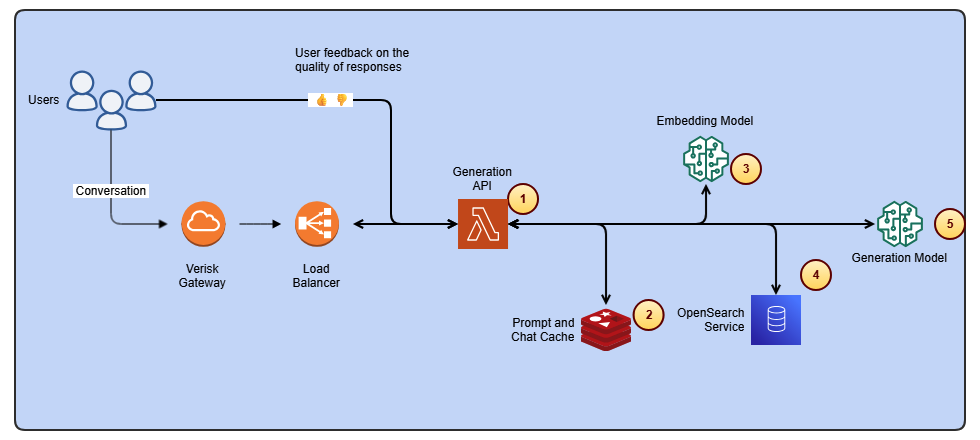

Otimize o acesso a alterações de conteúdo ISO-rating com Verisk Rating Insights e Amazon Bedrock

Verisk Rating Insights, impulsionado pelo Amazon Bedrock, LLMs e RAG, oferece uma interface conversacional para acessar mudanças ERC ISO, reduzindo downloads manuais e aumentando a velocidade e a precisão das informações.

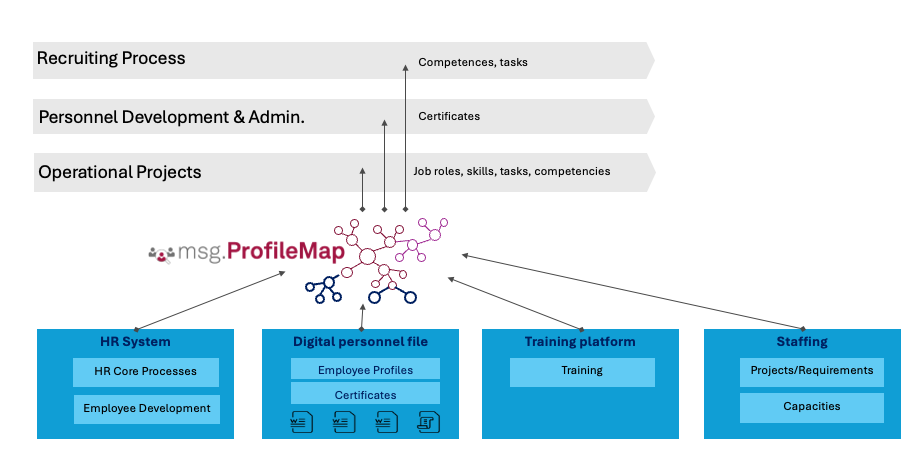

Como a msg otimizou a transformação de RH com Amazon Bedrock e msg.ProfileMap

Este post mostra como a msg automatizou a harmonização de dados para o msg.ProfileMap usando o Amazon Bedrock para alimentar fluxos de enriquecimento de dados alimentados por LLM, elevando a precisão na correspondência de conceitos de RH, reduzindo trabalho manual e alinhando-se ao EU AI Act e ao GD

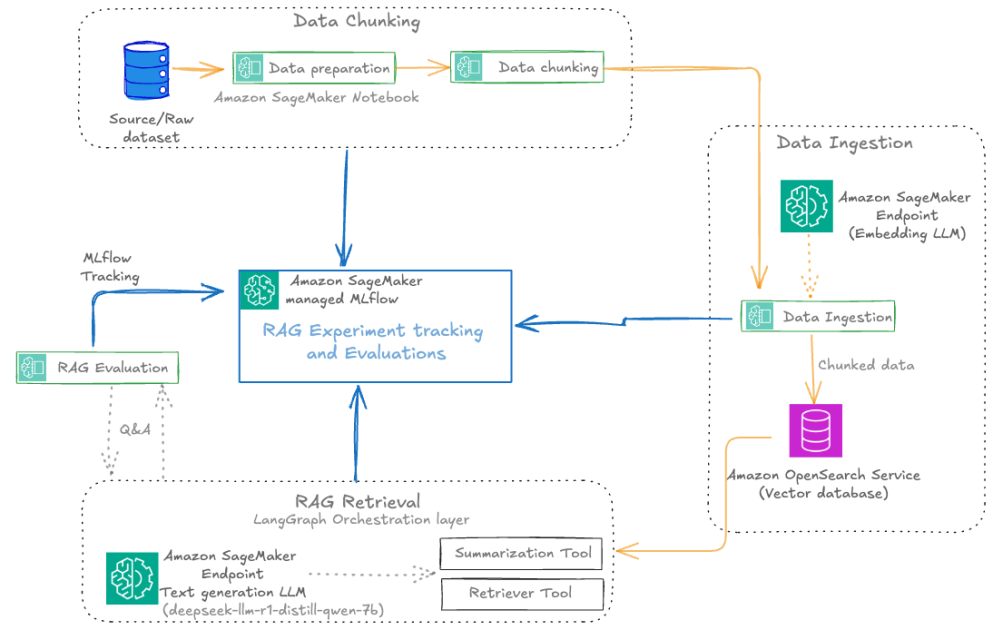

Automatize pipelines RAG avançadas com SageMaker AI da AWS

Aperfeiçoe a experimentação até a produção para Retrieval Augmented Generation (RAG) com SageMaker AI, MLflow e Pipelines, promovendo fluxos reprodutíveis, escaláveis e com governança.

Implante Inferência de IA Escalável com NVIDIA NIM Operator 3.0.0

O NVIDIA NIM Operator 3.0.0 amplia a inferência de IA escalável no Kubernetes, permitindo implantações multi-LLM e multi-nó, integração com KServe e suporte a DRA em modo de tecnologia, com colaboração da Red Hat e NeMo Guardrails.