Aplicaciones de LLMs en Mercados Financieros

Sources: https://thegradient.pub/financial-market-applications-of-llms, thegradient.pub

TL;DR

- Los LLMs son aprendices autoregresivos que predicen el siguiente token, originalmente para lenguaje, ahora explorados para secuencias financieras como precios, rendimientos o operaciones.

- En finanzas, los datos son más ruidosos y las señales más escasas que en lenguaje, y los mercados son altamente competitivos, lo que complica la predicción pero impulsa enfoques innovadores con datos multimodales y aprendizaje residual.

- Las posibles aplicaciones incluyen fusión de datos multimodales, generación de datos sintéticos y apoyo al análisis fundamental, con precaución sobre los límites del poder predictivo en mercados.

- El campo señala oportunidades (residualización, ventanas de contexto más largas, pronósticos multihorizonte) y escepticismo sobre una dominación rápida de modelos IA tipo GPT‑4 en trading cuantitativo.

- Los datos sintéticos y el aprendizaje multimodal podrían abrir vías prometedoras para ampliar señales y oportunidades de entrenamiento, siempre que se gestionen adecuadamente los riesgos. Para atribución en contextos académicos o libros, cite este trabajo como The Gradient.

Contexto y antecedentes

La revolución de la IA ha impulsado inversiones intensas en empresas públicas y privadas y ha captado la imaginación del público en 2023. Los Grandes Modelos de Lenguaje (LLMs) impulsan productos transformadores como ChatGPT al modelar secuencias de tokens que representan palabras o partes de palabras. Lo importante es que los LLMs muestran una comprensión estructural emergente a partir de la predicción del siguiente token, permitiendo tareas como traducción, respuestas a preguntas y generación de prosa similar a la humana a partir de prompts simples. La pregunta para traders cuantitativos es si estos modelos pueden convertirse en el próximo predictor de precios o de operaciones, es decir, modelar secuencias de precios o de operaciones, no solo de palabras. The Gradient. Esta línea de investigación revela mucho sobre IA generativa y modelado de series temporales financieras. Los LLMs son aprendices autoregresivos que dependen de tokens previos para predecir el siguiente. En finanzas, esto implica evaluar si secuencias de noticias, órdenes o cambios fundamentales pueden predecir precios futuros. Una comparación clave se refiere a la cantidad de datos: en NeurIPS 2023, Hudson River Trading comparó los 500 mil millones de tokens usados para entrenar GPT‑3 con la cantidad de datos de mercado disponibles por año, estimando unas 177 mil millones de tokens de mercado por año para 3,000 acciones, 10 puntos de datos por acción al día, 252 días de negociación y 23.400 segundos por día. Aunque los tokens son de mercado (precios, rendimientos o transacciones), su predicción es más difícil que la de palabras. The Gradient. El lenguaje tiene una estructura subyacente (gramática); predecir la siguiente palabra es relativamente sencillo para un humano, pero predecir el siguiente rendimiento a partir de una secuencia de operaciones es mucho más desafiante, dadas las señales a menudo débiles y el ruido. Eventos como el episodio GameStop en 2021 ilustran movimientos de precios impulsados por razones no fundamentales, mostrando la complejidad de depender solo de cambios fundamentales. Las finanzas evolucionan con información nueva, cambios regulatorios y shocks macroeconómicos que pueden alterar las dinámicas de correlación. The Gradient. Además, existen ideas prometedoras de IA para finanzas. El aprendizaje multimodal, que combina datos de series temporales técnicas con señales alternativas (sentimiento, noticias, informes corporativos, imágenes satelitales, etc.), podría generar representaciones más ricas. La residualización, heredada de modelos de factores y redes neuronales residuales, sugiere que aprender la parte residual respecto a la identidad (h(X) − X) puede facilitar el aprendizaje cuando la función está cercana a la identidad. Estas perspectivas permiten centrarse en innovaciones y mejoras por encima de movimientos de mercado amplios. The Gradient. Una fortaleza clave de los LLMs es su capacidad para discernir afinidades entre tokens en horizontes largos, lo que facilita el análisis de fenómenos multiescala. En finanzas, la capacidad de atar información fundamental (meses) con fenómenos técnicos (días) o microestructura (segundos) es especialmente valiosa. Capturar estos fenómenos implica analizar múltiples horizontes dentro de la ventana de contexto. Además, la predicción de múltiples horizontes futuros —no solo el siguiente periodo— es un objetivo relevante para interpretar anomalías y gestionar riesgos. The Gradient. Otra línea de interés es la creación de datos sintéticos: generar trayectorias simuladas que imiten características del mercado puede ayudar a tratar la escasez de datos y facilitar el entrenamiento. En robótica, por ejemplo, simuladores baratos se usan para entrenamiento inicial y calibración posterior con datos reales; en finanzas, simuladores pueden co‑entrenar y optimizar estrategias. Los datos artificiales pueden beneficiar técnicas de meta-aprendizaje para estrategias de trading, ajuste de aversión al riesgo y control de la velocidad de trading para minimizar impacto en el precio. The Gradient. A pesar del escepticismo sobre que los LLMs reemplacen rápidamente al trading cuantitativo, es razonable imaginar que la IA ayude a los analistas a refinar tesis de inversión, detectar incoherencias en comentarios corporativos o encontrar relaciones latentes entre industrias y negocios. En última instancia, la revolución generativa ha sorprendido a académicos y profesionales por igual, y su crecimiento puede impulsar modelos cada vez más capaces. The Gradient.

¿Qué hay de nuevo?

- Aplicación de LLMs a series temporales financieras, tratando precios y transacciones como tokens en un modelo autoregresivo.

- Enfoque en ventanas de contexto más amplias para capturar fenómenos multiescala y multihorizonte.

- Exploración de la residualización para centrarse en innovaciones por encima de los movimientos del mercado.

- Integración de datos multimodales como fuente de señal adicional.

- Generación de datos sintéticos para entrenamiento, aprendizaje meta y calibración de estrategias.

- Reconocimiento de límites y escepticismo sobre una dominación rápida por IA en trading, promoviendo un enfoque experimental cuidadoso.

Por qué importa (impacto para desarrolladores/empresas)

Estas ideas sugieren que los desarrolladores deben diseñar infraestructuras para manejar representaciones de tokens de precios y transacciones, y para alimentar contextos extensos con datos multimodales. Las claves incluyen:

- Tokenización cuidadosa (precios, rendimientos o transacciones) y el diseño de pérdidas adecuadas para secuencias financieras.

- Pipelines que soporten contextos largos y múltiples modalidades, con gestión de regímenes de mercado.

- Enfoque residual: priorizar información no explicada por el movimiento general del mercado para mejorar la eficiencia de aprendizaje.

- Integración de datos multimodales (sentimiento, noticias, informes, imágenes satelitales) para señales más robustas ante cambios de régimen.

- Potenciar entrenamiento y pruebas con datos sintéticos para acelerar la experimentación y calibración sin depender únicamente de datos reales. The Gradient.

Detalles técnicos o Implementación (elige según corresponda)

- Marco: los LLMs son aprendices autoregresivos que predicen el siguiente token en una secuencia, y pueden tratarse precios, rendimientos o transacciones como tokens, no solo palabras. Esta reinterpretación exige adaptar el marco de predicción de lenguaje a secuencias financieras, con mayor ruido y cambios de régimen.

- Datos y estructura: las finanzas generan datos abundantes, pero el valor informativo depende del contexto y la temporización. La comparación entre tokens de GPT‑3 y tokens de mercado ilustra la diferencia en naturaleza de los datos. The Gradient.

- Residualización: en finanzas, los modelos de factores descomponen el retorno en un componente de mercado común y componentes idiosincráticos; en Transformers, aprender un residuo cerca de la identidad puede facilitar el aprendizaje. The Gradient.

- Contexto y horizontes: ventanas largas permiten atención a fenómenos en diferentes horizontes temporales, desde fundamentos mensuales hasta microestructura en segundos. La predicción de trayectorias de rendimientos a lo largo de varios horizontes puede ser más informativa que predecir el siguiente periodo. The Gradient.

- Datos multimodales y sintéticos: la fusión de datos técnicos con señales alternativas y la generación de datos sintéticos pueden enriquecer señales y facilitar entrenamiento y calibración. The Gradient.

- Precauciones: a pesar del entusiasmo, los mercados siguen siendo competitivos y no hay garantía de beneficio; se recomienda experimentar con cautela y gestionar riesgos. The Gradient.

Tabla: horizontes y fenómenos de mercado

| Horizonte | Fenómeno típico | Notas |---|---|---| | Segundos a minutos | Señales de microestructura (des balances de ordenes) | Dinámicas rápidas y volátiles |Días | Momentum y técnicos a corto plazo | Potencial de predicción, sensible a regimes |Semanas a meses | Ganancias/tendencias fundamentales | Señales más fuertes cuando se alinean con fundamentos |Meses | Tendencias a largo plazo | Requiere confirmación de múltiples señales |

Conclusiones clave

- Los LLMs podrían adaptarse para modelar secuencias financieras tratando precios y transacciones como tokens.

- Las ventanas de contexto largas permiten análisis multiescala y multihorizonte.

- La residualización ayuda a centrarse en innovaciones por encima de movimientos de mercado amplios.

- Los datos multimodales y sintéticos son direcciones prometedoras para ampliar señales y oportunidades de entrenamiento.

- Aunque hay optimismo, no hay certeza de dominación rápida por IA; la experimentación prudente y la gestión de riesgos siguen siendo esenciales.

Preguntas frecuentes (FAQ)

- P. ¿Las LLMs pueden predecir con fiabilidad precios o rendimientos? R. Los mercados son ruidosos y suelen incorporar información rápidamente; las señales consistentes son difíciles. Las LLMs pueden ayudar con contexto extendido y señales multimodales, pero no hay garantías de beneficios inmediatos. The Gradient.

- P. ¿Qué es la residualización y por qué es relevante para finanzas? R. La residualización aísla la parte de la señal no explicada por factores comunes; en IA, aprender un residuo cercano a la identidad puede facilitar el aprendizaje y mejorar la eficiencia. The Gradient.

- P. ¿Qué rol juegan los datos sintéticos en la investigación de IA para finanzas? R. Los datos sintéticos pueden complementar datos de mercado reales para entrenamiento y calibración de estrategias, especialmente cuando los datos reales son limitados. The Gradient.

- P. ¿Son indispensables los datos multimodales para LLMs en mercados? R. Combinar datos técnicos con señales alternativas puede enriquecer los signos y hacer modelos más robustos ante cambios de régimen; sin embargo, la integración presenta retos prácticos. The Gradient.

Referencias

- The Gradient. Financial Market Applications of LLMs. https://thegradient.pub/financial-market-applications-of-llms

More news

Cómo reducir cuellos de botella KV Cache con NVIDIA Dynamo

NVIDIA Dynamo offloads KV Cache desde la memoria de la GPU hacia almacenamiento económico, habilitando contextos más largos, mayor concurrencia y costos de inferencia más bajos para grandes modelos y cargas de IA generativa.

Reduciendo la latencia en frío para la inferencia de LLM con NVIDIA Run:ai Model Streamer

Análisis detallado de cómo NVIDIA Run:ai Model Streamer disminuye los tiempos de arranque en frío al transmitir pesos a la memoria GPU, con benchmarks en GP3, IO2 y S3.

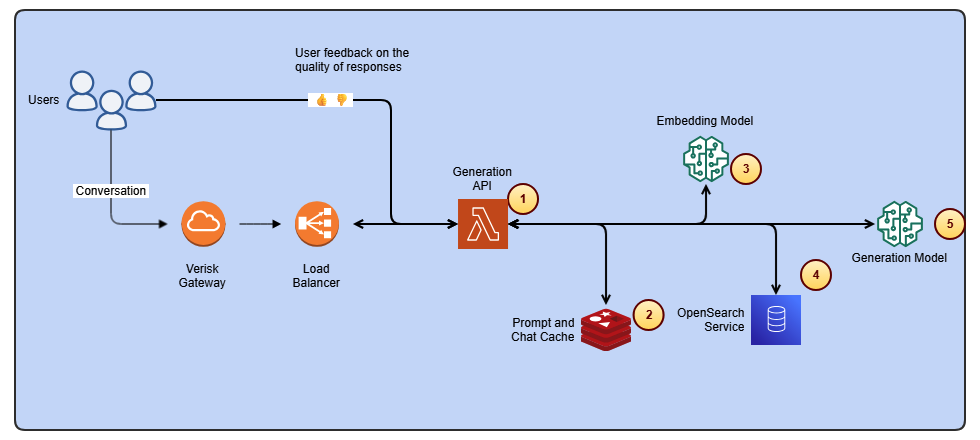

Agilizar el acceso a cambios de contenido ISO-rating con Verisk Rating Insights y Amazon Bedrock

Verisk Rating Insights, impulsado por Amazon Bedrock, LLM y RAG, ofrece una interfaz conversacional para acceder a cambios ERC ISO, reduciendo descargas manuales y acelerando información precisa.

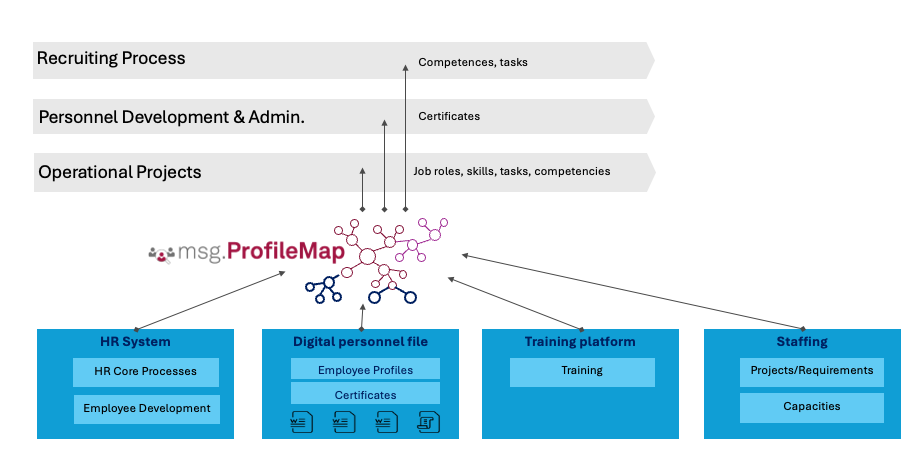

Cómo msg mejoró la transformación de la fuerza laboral de RR. HH. con Amazon Bedrock y msg.ProfileMap

Este artículo explica cómo msg automatizó la armonización de datos para msg.ProfileMap usando Amazon Bedrock para impulsar flujos de enriquecimiento impulsados por LLM, aumentando la precisión de la coincidencia de conceptos de RR. HH., reduciendo la carga de trabajo manual y alineándose con la UE A

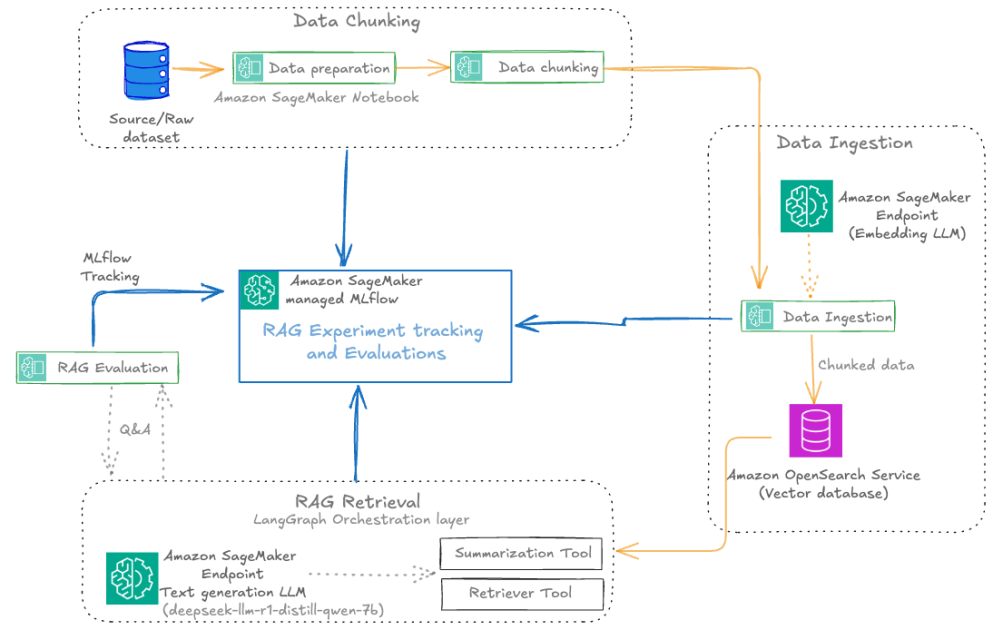

Automatizar pipelines RAG avanzados con Amazon SageMaker AI

Optimiza la experimentación a la producción para Retrieval Augmented Generation (RAG) con SageMaker AI, MLflow y Pipelines, para flujos reproducibles, escalables y con gobernanza.

Despliega Inferencia de IA escalable con NVIDIA NIM Operator 3.0.0

NVIDIA NIM Operator 3.0.0 amplía la inferencia de IA escalable en Kubernetes, habilitando despliegues multi-LLM y multi-nodo, integración con KServe y soporte DRA en modo tecnología, con colaboración de Red Hat y NeMo Guardrails.